회사개요

1985년 설립( 상장년도 1995), 나노 기술 소재부품 전문기업 반도체 디스플레이 IT 부품 및 모듈을 생산하는 기업. 세계 최고 수준의 여과기술을 바탕으로 고객의 생산효율성 제고에 대한 솔루션 제공을 목적으로 사업 영위. 필터와 멤브레인 기술을 바탕으로 다양한 산업 분야에 제품을 제공하고 공급. 당기말 기준 해외 생산법인 등 총 10개의 연결대상종속법인을 보유 중이며, 부문별 매출비중 FPCB 91.08%(내수 8.91% 수출 91.09%), 여과기술서비스 DIV 8.92%(내수 88.53% 수출 11.47%) 구성되어 있다.

기업 근로자 수 및 근속연수 급여

주요사업분야

최근 시노펙스는 AI 딥러닝 혈액분석 시스템 개발 성공. 래온어칩 기술을 적용한 카트리지 개발에 성공해 엣지 컴퓨팅 기반 말초 혈액을 이용한 일반혈액 진단 및 혈액 암세포 분석 시스템 개발에 성공. 방교사업장이 혈액투석을 위한 혈액투석기의 설계, 개발, 제조, 유통 등 전체 프로세스에 대한 국제의료기기품질경영시스템인 ISO13485인증 획득. 전세계적으로 대학병원 등 의료기관에서 의료기기 신규제품을 도입하는 단계에서 기본적으로 요구되는 제품의 품질 안전 성능에 대한 국제기준을 충족하고 있다는 증빙으로 글로벌 시장 진출을 위한 필수 인증으로 꼽힌다.

또한 국내 최초 식약처에서 혈액투석기 GMP인증을 획득하기도 하였다.

2023년 말부터 NAND 및 DRAM 가격이 반등 추세로 디스플레이 필수 소재 FPCB 등 기판 역시 미 연준 금리 인하 후 기대하기 좋은 종목. 전기차 시장 확대에 발맞춰 배터리를 연결하는 FPCB 사업 확대에 기대가 실리고 있다.

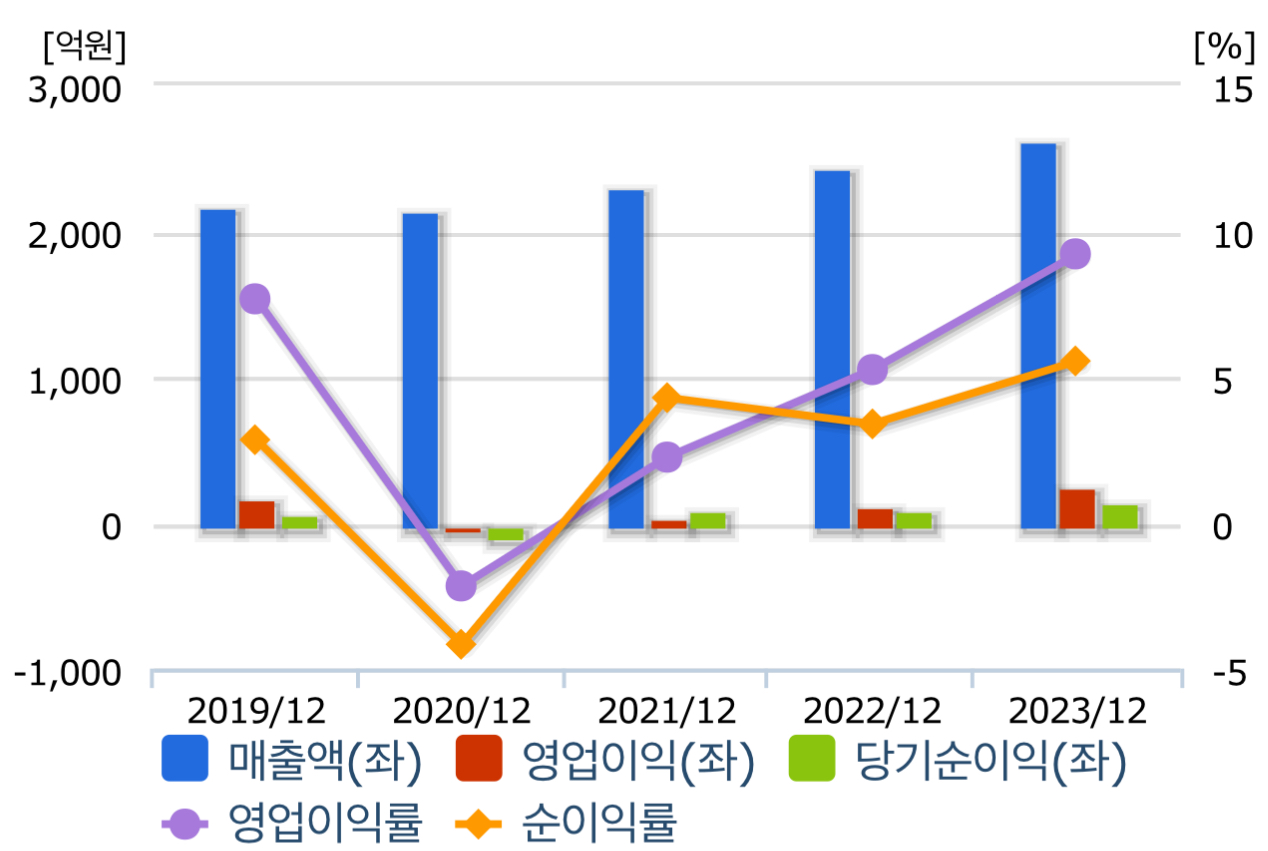

시노펙스 기업실적

매출은 내수 시장은 전년대비 줄었고, 해외 수출시장이 늘어남. 영업이익, 당기순이익 상승하고 있으나 기타 포괄이익은 -를 기록하고 있따.

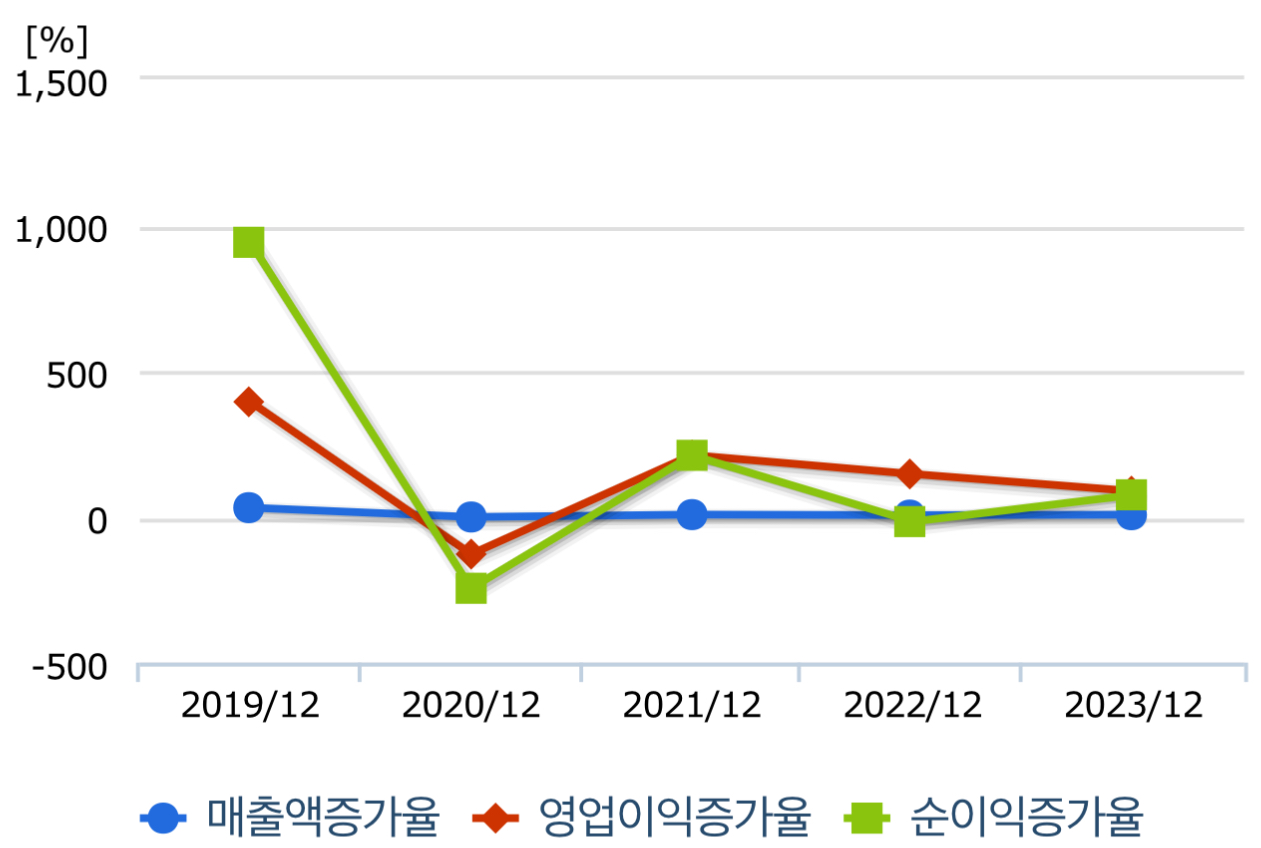

그래프로 살펴보면 더욱 한눈에 들어오는 부분이다. 영업이익율, 순이익률이 우상향하는 듯 보이지만 실제 증가율은 그리 높지 않다. 매출의 증가율을 보았을때는 큰 변동성이 없어 매출 상승에 기여할 수 있도록 기업이 박차를 가해야하는 숙제가 남은듯 하다.

주가 모멘텀

혈액투석필터가 현장에서 사용되기 시작했다. 전문 임상기관과 함께 계약을 하고 국내 5개 병원에서 임상시험을 시작한것이다. 판매 승인을 받고 나서 4차 임상에 해당하는 것이다. 이번 임상에서 시노펙스가 개발한 혈액투석필터의 성능이 수입품의 품질과 비교해서도 뒤지지 않는다는 것을 증명하게 된다면 해외 수출의 시초가 될것으로 보인다. 이는 매출증가를 기대해 볼 수 있는 부분이다.

이외에도 이동형 인공신장기, 이동형 혈액투석 정수기는 전년 8월부터 서울대에서 임상을 진행중이고 올해 하반기에는 품목허가 등록을 준비중에 있다. 국내에서는 임상을 진행하고 국제 전시회 참여를 통해 해외 바이어들의 눈동장을 찍으며 아시아를 기점으로 해외시작 수출의 발판을 마련하고 있다. 혈액투석기라는 새로운 사업 아이템을 개발한것은 장기적 주가 전망에 청신호가 아닐까 예상해본다.

단 해외 제품보다 품질이 우수하고 가격 경쟁력이 있음을 국내외에 증명해야한다. 지금 시작인 만큼 그 결과가 도출되기까지의 시간이 필요할것으로 예상된다.

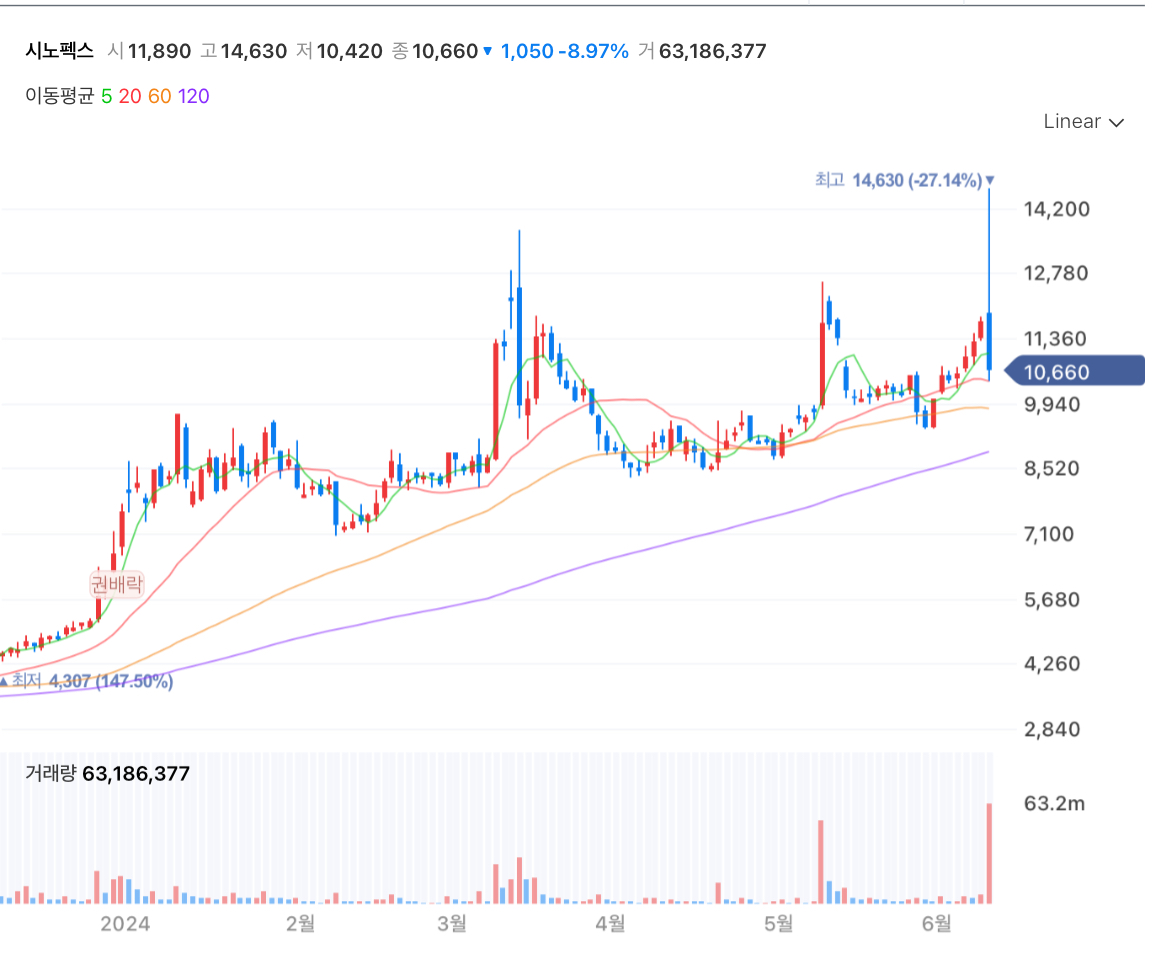

시노펙스 차트분석

5월 주가 급등과 급락을 진행하며 9000원 지지선을 다가갔다. 6월 재반등을 하며 14,630만원 까지 찍고 다시 10,600원 선을 유지하고 있다.

기업분석을 통해 살펴 보았을땐 중간에 한번씩 발생되는 이벤트에 따라 주가 변동폭이 높을 수 있으나 전체적 그래프 방향으로 보았을땐 우상향을 그리는 추세로 가게 되지 않을까 예상해본다. 다만 오늘만 해도 롤러코스터같은 주가 변동에 멘탈을 부여잡기란 쉬운 일이 아니다.

'뚜기's 투자기록 > 주식' 카테고리의 다른 글

| 미국주식 부동산 신탁 투자 연준 금리 관련 주 휠러 리얼 에스테이트 인베스트 WHLR (0) | 2024.06.14 |

|---|---|

| AI 인공지능 모바일 소프트웨어 자동차부품 애플 국내 주식 관련주 폴라리스오피스 주가 (0) | 2024.06.13 |

| 해외 배당주 배당 수익률 5%대 이상 주식 _ 필립 모리스 인터네셔널 (1) | 2023.03.14 |

| 주식 수익률 -29.15 정리와 회고 (0) | 2023.02.07 |

| 주식 투자의 가장 큰 적 확증편향 (0) | 2023.01.31 |